ອີງຕາມການຄາດຄະເນຄວາມຕ້ອງການ photovoltaic (PV) ຂອງໂລກ 2022 ຫຼ້າສຸດຂອງ IHS Markit, ການຕິດຕັ້ງແສງຕາເວັນທົ່ວໂລກຈະສືບຕໍ່ປະສົບກັບອັດຕາການເຕີບໂຕສອງຕົວເລກໃນທົດສະວັດຕໍ່ໄປ.ການຕິດຕັ້ງແສງຕາເວັນ PV ທົ່ວໂລກໃຫມ່ຈະບັນລຸ 142 GW ໃນປີ 2022, ເພີ່ມຂຶ້ນ 14% ຈາກປີກ່ອນ.

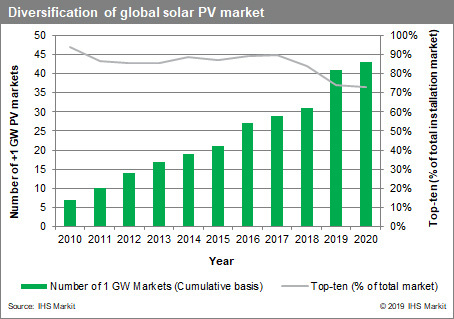

ຄາດວ່າ 142 GW ແມ່ນ 7 ເທົ່າຂອງກຳລັງການຜະລິດເຕັມທີ່ຕິດຕັ້ງໃນຕອນຕົ້ນຂອງທົດສະວັດທີ່ຜ່ານມາ.ໃນແງ່ຂອງການຄຸ້ມຄອງພູມສາດ, ການຂະຫຍາຍຕົວຍັງປະທັບໃຈຫຼາຍ.ໃນປີ 2012, ເຈັດປະເທດມີກໍາລັງຕິດຕັ້ງຫຼາຍກວ່າ 1 GW, ສ່ວນໃຫຍ່ຂອງພວກເຂົາແມ່ນຈໍາກັດຢູ່ໃນເອີຣົບ.IHS Markit ຄາດວ່າໃນທ້າຍປີ 2022, ຫຼາຍກວ່າ 43 ປະເທດຈະໄດ້ມາດຕະຖານນີ້.

ການເຕີບໂຕຂອງຕົວເລກສອງຕົວເລກໃນຄວາມຕ້ອງການທົ່ວໂລກໃນປີ 2022 ແມ່ນການຢັ້ງຢືນເຖິງການຂະຫຍາຍຕົວຢ່າງຕໍ່ເນື່ອງແລະເປັນຕົວເລກໃນການຕິດຕັ້ງແສງຕາເວັນ PV ໃນທົດສະວັດທີ່ຜ່ານມາ.ຖ້າຊຸມປີ 2010 ເປັນທົດສະວັດຂອງນະວັດຕະກໍາເຕັກໂນໂລຢີ, ການຫຼຸດຜ່ອນຄ່າໃຊ້ຈ່າຍຢ່າງຫຼວງຫຼາຍ, ເງິນອຸດຫນູນຢ່າງຫຼວງຫຼາຍແລະການຄອບຄອງຕະຫຼາດຈໍານວນຫນ້ອຍ, ປີ 2020 ຈະເປັນຍຸກທີ່ພົ້ນເດັ່ນຂື້ນຂອງແສງຕາເວັນທີ່ບໍ່ໄດ້ຮັບການສະຫນັບສະຫນູນ, ຄວາມຕ້ອງການການຕິດຕັ້ງແສງຕາເວັນທົ່ວໂລກມີຄວາມຫຼາກຫຼາຍແລະການຂະຫຍາຍຕົວ, ຜູ້ເຂົ້າບໍລິສັດໃຫມ່ແລະເປັນທົດສະວັດທີ່ຂະຫຍາຍຕົວ.

ຕະຫຼາດຂະຫນາດໃຫຍ່ເຊັ່ນຈີນຈະສືບຕໍ່ກວມເອົາສ່ວນແບ່ງຂະຫນາດໃຫຍ່ຂອງການຕິດຕັ້ງໃຫມ່ສໍາລັບອະນາຄົດທີ່ຄາດໄວ້.ເຖິງຢ່າງໃດກໍ່ຕາມ, ການເອື່ອຍອີງຫຼາຍເກີນໄປໃນຕະຫຼາດຈີນສໍາລັບການເຕີບໂຕຂອງການຕິດຕັ້ງແສງຕາເວັນທົ່ວໂລກຈະສືບຕໍ່ຫຼຸດລົງໃນຊຸມປີຂ້າງຫນ້າຍ້ອນວ່າກໍາລັງຖືກເພີ່ມຢູ່ບ່ອນອື່ນ.ການຕິດຕັ້ງຢູ່ໃນຕະຫຼາດຊັ້ນນໍາຂອງໂລກ (ນອກປະເທດຈີນ) ເພີ່ມຂຶ້ນ 53% ໃນປີ 2020 ແລະຄາດວ່າຈະສືບຕໍ່ເຕີບໂຕສອງຕົວເລກຜ່ານປີ 2022. ໂດຍລວມແລ້ວ, ສ່ວນແບ່ງຕະຫຼາດທັງຫມົດຂອງຕະຫຼາດແສງຕາເວັນເທິງສິບແມ່ນຄາດວ່າຈະຫຼຸດລົງເຖິງ 73%.

ຈີນຈະສືບຕໍ່ຮັກສາຖານະອັນດັບໜຶ່ງຂອງຕົນໃນຖານະເປັນຜູ້ນຳດ້ານການຕິດຕັ້ງແສງຕາເວັນໂດຍລວມ.ແຕ່ທົດສະວັດນີ້ຈະເຫັນຕະຫຼາດໃໝ່ເກີດຂຶ້ນຢູ່ອາຊີຕາເວັນອອກສຽງໃຕ້, ອາເມລິກາລາຕິນແລະຕາເວັນອອກກາງ.ຢ່າງໃດກໍ່ຕາມ, ຕະຫຼາດທີ່ສໍາຄັນຈະສືບຕໍ່ມີຄວາມສໍາຄັນຕໍ່ການເຕີບໂຕຂອງອຸດສາຫະກໍາແສງຕາເວັນ, ໂດຍສະເພາະໃນດ້ານການປະດິດສ້າງເຕັກໂນໂລຢີ, ການພັດທະນານະໂຍບາຍແລະຮູບແບບທຸລະກິດໃຫມ່.

ຈຸດເດັ່ນໃນພາກພື້ນຈາກການຄາດຄະເນຄວາມຕ້ອງການ PV ທົ່ວໂລກ 2022:

ຈີນ: ຄວາມຕ້ອງການແສງຕາເວັນໃນປີ 2022 ຈະຕໍ່າກວ່າລະດັບສູງສຸດຂອງການຕິດຕັ້ງປະຫວັດສາດຂອງ 50 GW ໃນປີ 2017. ຄວາມຕ້ອງການໃນຕະຫຼາດຈີນແມ່ນຢູ່ໃນໄລຍະຂ້າມຜ່ານຍ້ອນວ່າຕະຫຼາດກ້າວໄປສູ່ແສງຕາເວັນທີ່ບໍ່ໄດ້ຮັບການສະຫນັບສະຫນູນແລະແຂ່ງຂັນກັບວິທີການຜະລິດໄຟຟ້າອື່ນໆ.

ສະຫະລັດ: ການຕິດຕັ້ງຄາດວ່າຈະເຕີບໂຕ 20% ໃນປີ 2022, ເຮັດໃຫ້ສະຫະລັດກາຍເປັນຕະຫຼາດທີ່ໃຫຍ່ທີ່ສຸດອັນດັບສອງຂອງໂລກ.ຄາລິຟໍເນຍ, ເທັກຊັດ, ຟລໍຣິດາ, ເໜືອ ຄາໂຣໄລນາ ແລະ ນິວຢອກ ຈະເປັນຕົວຂັບເຄື່ອນຫຼັກຂອງການເຕີບໂຕຂອງຄວາມຕ້ອງການຂອງສະຫະລັດໃນໄລຍະ 5 ປີຂ້າງໜ້າ.

ເອີຣົບ: ການຂະຫຍາຍຕົວຄາດວ່າຈະສືບຕໍ່ໃນປີ 2022, ເພີ່ມຫຼາຍກ່ວາ 24 GW, ເພີ່ມຂຶ້ນ 5% ໃນປີ 2021. ສະເປນ, ເຢຍລະມັນ, ເນເທີແລນ, ຝຣັ່ງ, ອີຕາລີແລະຢູເຄລນຈະເປັນແຫຼ່ງຄວາມຕ້ອງການຕົ້ນຕໍ, ກວມເອົາ 63% ຂອງ EU. ການຕິດຕັ້ງໃນປີທີ່ຈະມາເຖິງ.

ອິນເດຍ: ຫຼັງຈາກການຂາດແຄນໃນປີ 2021 ເນື່ອງຈາກຄວາມບໍ່ແນ່ນອນທາງດ້ານນະໂຍບາຍແລະຜົນກະທົບຂອງອັດຕາພາສີນໍາເຂົ້າໃນຈຸລັງແສງຕາເວັນແລະໂມດູນ, ກໍາລັງຕິດຕັ້ງຄາດວ່າຈະເຕີບໂຕອີກເທື່ອຫນຶ່ງແລະລື່ນກາຍ 14 GW ໃນປີ 2022.

ເວລາປະກາດ: 26-03-2022